Pourquoi le revenu d’emploi indiqué à la case 14 est-il différent du salaire brut apparaissant sur le rapport État récapitulatif des feuillets T4?

Le salaire brut total comprend l’ensemble des gains versés à l’employé, y compris le revenu de pension et tout autre revenu non déclaré à la case 14 du feuillet T4. Le montant indiqué à la case 14 ne devrait comprendre que les gains et les avantages imposables qui doivent y être déclarés selon les exigences de l’ARC, comme les primes d’assurance vie payées par l’employeur.

Pour mieux comprendre la différence :

-

Calculez la différence entre le salaire brut et le revenu d’emploi indiqué à la case 14.

-

Passez en revue la configuration de votre entreprise pour déterminer si des avantages imposables sont compris dans le montant indiqué à la case 14 et si des gains en sont exclus.

-

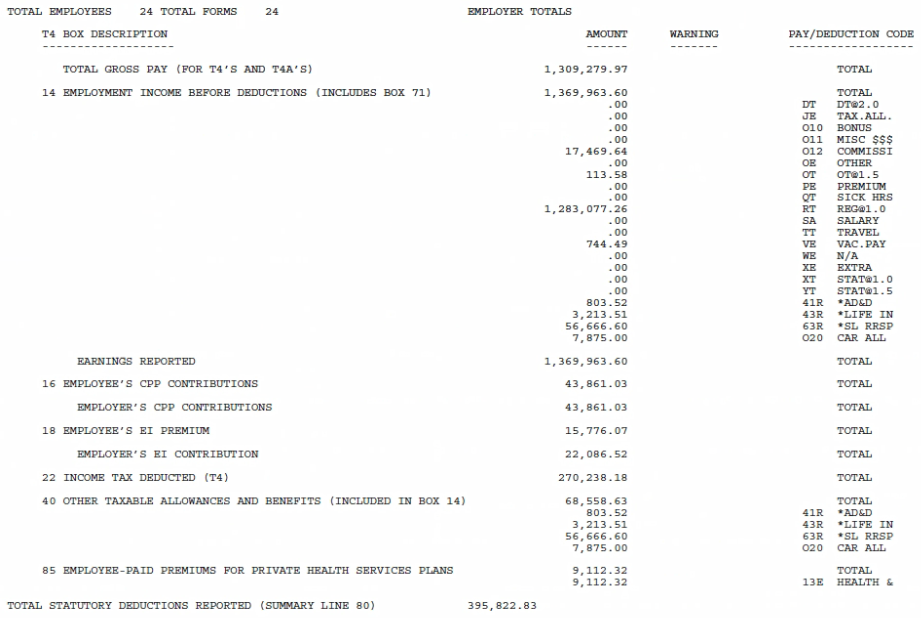

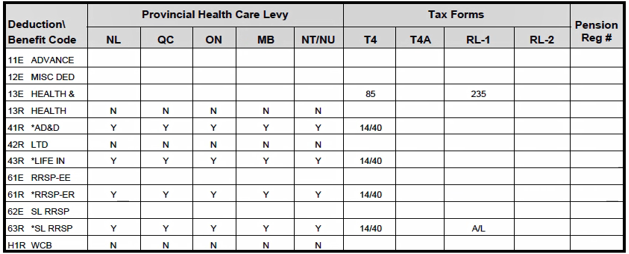

Passez en revue le tableau matriciel des gains ou le tableau matriciel des retenues et des avantages. Ce rapport affiche chaque code, et les valeurs inscrites dans les cases se répercutent sur le formulaire fiscal.

-

Si la production des formulaires a été demandée, ouvrez le plus récent ensemble de formulaires fiscaux. Accédez à la page Rapports de fin d'année.

.

. -

Si la production des formulaires n’a pas été demandée, ouvrez les rapports supplémentaires générés lors du traitement de la dernière paie de l’année. Accédez à la page Rapports de la paie.

-

-

Calculez la différence entre le salaire brut et le revenu d’emploi indiqué à la case 14.

Paie brute 1 309 279,97 Case 14 - 1 369 963,60 Différence 60 683,63 -

Veuillez consulter le rapport matriciel pour trouver les réponses.

Dans cet exemple, tous les gains sont inclus dans le montant indiqué à la case 14. La différence ne s’explique donc pas par les gains. Toutefois, le rapport matriciel révèle que les avantages imposables ci-dessous sont déclarés à la case 14 :

-

41R – AD&D (41R – MAM)

-

43R – LIFE IN (43R – VIE)

-

63R – SL RRSP (63R – REER SL)

Validation :

| Salaire brut | 1 309 279,97 |

| 41R – AD&D (41R – MAM) | 803,52 |

| 43R – LIFE IN (43R – VIE) | 3 213,51 |

| 63R – SL RRSP (63R – REER SL) | + 56 666,60 |

| Case 14 | 1 369 963,60 |