Le centre d’information sur la fin d’année

Bienvenue à la fin d’année 2021. Servez-vous de ces renseignements à titre de référence tout au long du processus de fin d’année. Les renseignements trouvés ici sont à jour et seront mis à jour aussitôt que de nouveaux renseignements seront disponibles.

Les renseignements fournis par Ceridian Canada Ltée dans le présent guide le sont à titre informatif seulement. Ceridian ne garantit pas l’exactitude ni l’exhaustivité des renseignements contenus dans ces pages. Le contenu est susceptible d’être modifié. Consultez toujours l’organisme concerné afin d’obtenir les renseignements les plus récents.

Ce webinaire est destiné à tous les clients actuels de Ceridian utilisant Powerpay qui se préparent pour la période de fin d’année.

Tableau d'affichage de Ceridian

En 2021, les programmes de la Subvention salariale d’urgence du Canada et de la Subvention d’urgence du Canada pour le loyer ont été maintenus, et le Programme d’embauche pour la relance économique du Canada a été introduit.

Certains programmes provinciaux liés à la COVID-19 ont également été prolongés en 2021, par exemple la Prime pour les travailleurs essentiels de l’Alberta, la Prestation d’urgence pour les travailleurs de l’Île-du-Prince-Édouard et les options de report de paiement pour l’impôt destiné aux services de santé et à l’enseignement postsecondaire du Manitoba et les primes d’indemnisation des travailleurs de la Nouvelle-Écosse.

De mars à mai, plusieurs annonces provinciales ont été faites concernant des programmes de congés payés permettant aux employés de se faire vacciner ou de s’absenter pour cause de maladie ou de soins. Les détails, les caractéristiques et les dates limites des programmes varient selon le territoire. Certains de ces programmes imposent de nouvelles obligations aux employeurs, alors que d’autres sont facultatifs. Pour obtenir l’information la plus récente, les employeurs doivent se référer au site Web de l’agence gouvernementale applicable.

-

Date d’échéance de production des formulaires fiscaux de 2021 – Le 28 février 2022

-

Les cases 57 à 60 de la section Autres renseignements du feuillet T4 (revenus d’emploi du 15 mars au 26 septembre 2020) ne sont pas nécessaires pour les formulaires d’impôt de 2021.

-

-

Allègement lié aux avantages imposables en raison de la COVID-19

-

Avantages relatifs aux automobiles : Les mêmes règles temporaires disponibles en 2020 pour les plafonds de déduction des frais d’automobile et les taux des avantages relatifs à l’utilisation d’une automobile sont également disponibles en 2021 (fédéral/Québec).

-

Stationnement, équipement de bureau et repas : Les agences n’ont pas encore confirmé si leurs positions administratives concernant les frais de déplacement (y compris le stationnement), l’équipement de bureau à domicile et les frais de repas seront disponibles en 2021 (fédéral/Québec).

-

-

Formulaires T2200 court et TP-64.3 – Les agences n’ont pas encore confirmé les exigences pour que les employés puissent réclamer leurs dépenses de bureau à domicile pour 2021. Pour l’année fiscale 2020, les employés travaillant à domicile en raison de la COVID-19 ont eu le choix entre deux options fédérales, la méthode abrégée ou la méthode détaillée, et les employeurs ont eu accès à un service en ligne pour la production de masse du formulaire TP-64.3 du Québec

Fédéral – Des demandes formelles de paiement sont présentées par l’ARC pour percevoir des dettes fiscales. Au début de 2020, l’ARC a suspendu ses activités de recouvrement en raison de la pandémie. En février 2021, ces activités ont repris et de nouvelles ordonnances ont été envoyées aux employeurs.

-

Impôt-santé des employeurs de l’Ontario – La mesure temporaire de 2020 augmentant l’exonération de 490 000 $ à 1 million $ a été maintenue en 2021 et devrait rester en vigueur jusqu’en 2028.

-

Impôt destiné aux services de santé et à l’enseignement du Manitoba – Les seuils sont passés de 1,25 million à 1,5 million $ et de 2,5 millions à 3,0 millions $.

-

Seuils des Fonds des services de santé du Québec – Le plafond de rémunération totale du Fonds des services de santé (au-delà duquel le taux est de 4,26 %) est passé de 6 millions $ à 6,5 millions $.

Ontario : En avril 2021, la Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail a confirmé qu’à compter du 1er janvier 2021, le plafond de la rémunération assurable pour 2021 a été réduit de 102 800 $ à 97 308 $.

-

Fondaction du Québec : Le taux de crédit d’impôt pour l’acquisition d’actions de Fondaction est passé de 20 % à 15 % en juin 2021.

-

Impôt provincial

-

Nouveau-Brunswick : En juillet 2021, le taux d’imposition du premier seuil de revenu est passé de 9,68 % à 9,4 %. De juillet à la fin décembre 2021, le taux d’imposition au prorata sera de 9,12 %.

-

-

Avantages liés aux options d’achat de titres

-

De nouvelles règles s’appliquent aux options d’achat d’actions des employés accordées à compter du 1er juillet 2021 par des sociétés qui ne sont pas des sociétés privées sous contrôle canadien (SPCC) dont les revenus annuels bruts sont de plus de 500 millions de dollars. Les options d’achat d’actions octroyées par ces sociétés sont assujetties à une limite annuelle de 200 000 $ par employé.

-

Les SPCC (ainsi que les sociétés qui ne sont pas des SPCC et dont les revenus annuels bruts sont de 500 millions de dollars ou moins) ne sont pas assujetties à cette limite.

-

Le 30 septembre est un nouveau jour férié fédéral

-

Un certain nombre de gouvernements provinciaux ont annoncé qu’ils allaient observer ce jour férié.

-

L’Île-du-Prince-Édouard a récemment annoncé qu’une modification serait apportée à la Loi sur les normes d’emploi afin d’ajouter le 30 septembre comme jour férié provincial.

Corrections - Le budget fédéral de 2021 a annoncé un nouveau processus visant à simplifier la façon dont les administrateurs de régime de pension et les employeurs corrigent les erreurs de cotisations excédentaires ou insuffisantes, à compter de 2021.

À partir du 29 décembre 2021, les employés travaillant au salaire minimum pour des employeurs sous réglementation fédérale recevront au moins 15 dollars l’heure. Si le salaire minimum local, provincial ou territorial est plus élevé, ce salaire doit alors être versé.

Terre-Neuve-et-Labrador a adopté le projet de loi 14 visant à augmenter les taux d’imposition des particuliers pour les revenus supérieurs à 135 974 $ et à ajouter trois tranches d’imposition à partir d’un revenu supérieur à 250 000 $ à compter de janvier 2022.

-

Impôt destiné aux services de santé et à l’enseignement du Manitoba – Les seuils sont passés de 1,5 million à 1,75 million $ et de 3 millions à 3,5 millions $ dans le budget du 7 avril 2021 (la législation n’a pas encore été présentée).

-

Seuils du Fonds des services de santé du Québec – Le plafond de rémunération totale du Fonds des services de santé (au-delà duquel le taux est de 4,26 %) passera de 6,5 millions $ à 7 millions $.

Le montant personnel de base (MPB) variable calculé pour les employés ayant des revenus de 155 625 $ à 221 708 $ a été supprimé des calculs de l'impôt sur le revenu pour les employés fédéraux et du territoire du Yukon. Le montant personnel de base fixe de 14 398 $ sur le formulaire TD1 (ou le montant demandé par l'employé) sera utilisé en 2022. L'allègement administratif le plus récent de l'ARC (publié le 13 décembre 2021) permet la suppression du calcul du MPB variable.

Colombie-Britannique – Un droit permanent à un congé de maladie payé a été adopté en mai 2021 dans le cadre du projet de loi 13. À compter du 1er janvier 2022, après 90 jours d’emploi, les employés assujettis à la Loi sur les normes d’emploi auront droit à un nombre indéterminé de jours payés et à trois jours non payés chaque année pour une maladie ou une blessure personnelle.

Le service postel de courrier en ligne sera abandonné par Postes Canada le 31 décembre 2022. Certaines entreprises utilisent ce service pour transmettre les bulletins de paie et les formulaires fiscaux par voie électronique à ses employés. Au cours de l’année 2022, il est recommandé à ces entreprises de prendre d’autres dispositions pour distribuer les formulaires fiscaux et les bulletins de paie.

Remarque : En 2022, les utilisateurs de postel pourront accéder à leur compte pour recevoir les formulaires fiscaux de 2021 émis par Ceridian.

Au cours du processus de fin d’année, veuillez prendre le temps de passer en revue les sections suivantes de la Trousse de renseignements relatifs à la fin d’année :

Reportez-vous aux liens suivants afin d'obtenir des renseignements supplémentaires au sujet de la fin d'année et de la production des formulaires fiscaux :

- Pour en savoir davantage sur les retenues à la source, consultez le document de l'ARC intitulé Guide de l'employeur – Les retenues sur la paie et les versements (T4001).

- En ce qui a trait à Revenu Québec, consultez son Guide de l'employeur : Retenues à la source et cotisations (https://www.revenuquebec.ca/fr/services-en-ligne/formulaires-et-publications/details-courant/tp-1015.g-v/)

-

Accédez à ces sites et à d'autres guides à l'intention des employeurs sur les sites Web respectifs des gouvernements fédéral, provinciaux et territoriaux.

Dates et échéances de fin d'année importantes

Même si cette pratique n'est pas courante, vous avez la possibilité de procéder au traitement de votre première paie de 2022 avant le

Si ce message d'erreur s'affiche au moment où vous tentez de transmettre vos données de la paie, communiquez avec un membre de l'équipe de prestation de services pour connaître la date à laquelle les nouvelles tables d'impôt seront activées.

Les calendriers de la paie tiennent compte des jours fériés, des jours fériés observés par les institutions bancaires et des jours fériés provinciaux; toutefois, il est recommandé de vérifier vos dates de transmission (À transmettre pour traitement le) dans votre calendrier a la page Affichage du calendrier.![]() .

.

Si des changements s’imposent, apportez-les maintenant afin d’avoir l’assurance que vos listes de paie de décembre et de janvier seront traitées suffisamment tôt pour garantir le traitement des dépôts directs dans les délais prescrits. Pour que la paie de tous les employés soit versée par dépôt direct (TEF) à la date prévue, il est recommandé de respecter le calendrier d’envoi des données de la paie présenté ci-dessous.

| Date de dépôt direct | Dates d'envoi des données à Ceridian | Date limite pour demander un contre-ordre (midi, HNC) |

|---|---|---|

| Vendredi 24 décembre | Mardi 21 décembre | Jeudi 23 décembre |

| Mercredi 29 décembre | Mercredi 22 décembre | Vendredi 24 décembre |

| Jeudi 30 décembre | Jeudi 23 décembre | Mercredi 29 décembre |

| Vendredi 31 décembre | Vendredi 24 décembre | Jeudi 30 décembre |

| Mardi 4 janvier | Mercredi 29 décembre | Vendredi 31 décembre |

| Mercredi 5 janvier | Jeudi 30 décembre | Mardi 4 janvier |

| Jeudi 6 janvier | Vendredi 31 décembre | Mercredi 5 janvier |

Les paiements seront traités dans les meilleurs délais par l’établissement bancaire visé pour toute liste de paie qui n’aura pas été envoyée en conformité avec ces directives. Ceridian n’est pas en mesure d’accélérer le processus de dépôt une fois que les renseignements relatifs aux TEF ont été transmis aux institutions bancaires. En raison de la fermeture des institutions bancaires, aucun TEF ne sera traité le lundi 27 décembre 2021, le mardi 28 décembre 2021, ni le lundi 3 janvier 2022. Veuillez donc traiter votre liste de paie en conséquence.

La date limite pour envoyer les déclarations de revenus à l’ARC et à Revenu Québec et pour distribuer à vos employés les formulaires fiscaux pour l’année d’imposition 2021 est le

Remarque : Tous les formulaires fiscaux destinés aux employés doivent être distribués avant la date d’échéance indiquée ci-dessus

Les rectifications aux formulaires fiscaux de 2021 doivent être transmises au plus tard le ![]() dans Powerpay.

dans Powerpay.

Les demandes de production des formulaires fiscaux doivent être faites au plus tard le 18 février 2022.

Remarque : Ces dates limites ont été fixées afin de permettre à Ceridian de traiter la demande et d’allouer aux clients suffisamment de temps afin de vérifier les renseignements avant de les soumettre à l’ARC et à Revenu Québec.

| Activité | Date limite |

|---|---|

|

Rectifications apportées à l’aide du traitement Y saisi par Ceridian Des frais supplémentaires peuvent s’appliquer. Un traitement de rectification de fin d’année ne peut être effectué qu’après la transmission de la première paie de la nouvelle année. |

11 février, 2022. Si Ceridian doit effectuer un traitement de fin d’année pour vous, veuillez aviser Ceridian de ces rectifications et accorder au moins sept jours ouvrables pour leur saisie. |

|

Rectifications apportées à l’aide du traitement Y saisi par les clients Des frais supplémentaires peuvent s’appliquer. Un traitement de rectification de fin d’année ne peut être effectué qu’après la transmission de la première paie de la nouvelle année. |

18 février, 2022. Ceridian ne vous recommande pas d’effectuer un traitement de fin d’année à cette date, car vous devrez aussi demander la production des formulaires fiscaux le même jour, ce qui ne vous laisse pas suffisamment de temps pour valider vos rectifications. |

| Production des formulaires fiscaux | 18 février , 2022 |

La date d’échéance du traitement des données fiscales par Ceridian est fixée au

Aucune amende ne sera imposée dans le cas des formulaires MODIFIÉS qui étaient inclus dans votre fichier électronique original transmis à l’ARC ou à Revenu Québec. Tout NOUVEAU formulaire fiscal produit après coup peut être considéré par l’ARC ou par Revenu Québec comme étant produit tardivement et peut vous exposer à des amendes de la part de l’ARC ou de Revenu Québec. Si vous découvrez que vous n’avez pas produit un formulaire après la soumission de votre fichier électronique, veuillez communiquer immédiatement avec l’ARC et Revenu Québec afin de les aviser.

La décision d’imposer des amendes relatives à la transmission des données fiscales revient à l’ARC et à Revenu Québec; dans certains cas, un avis de cotisation est établi (par l’ARC ou par Revenu Québec) en raison de circonstances indépendantes des activités de Ceridian en matière de traitement des formulaires fiscaux.

L’Association des banquiers canadiens a déclaré que les institutions financières assujetties à la réglementation fédérale sont tenues, en vertu de la loi fédérale, d’observer les jours fériés stipulés dans le Code canadien du travail. La décision d’observer les jours fériés provinciaux est quant à elle laissée à la discrétion de chaque institution bancaire.

Nous vous recommandons de vous informer directement auprès de votre institution bancaire des jours fériés observés par cette dernière, ou de toute autre journée de nature particulière.

|

Dates en 2022 |

Jours fériés | Jours fériés observés par les institutions bancaires |

|---|---|---|

| Samedi 1er janvier | Jour de l’An (date réelle) | Institution bancaire |

| Dimanche 2 janvier | Lendemain du jour de l’An (Qc) | Institutions bancaires au Québec (industrie du vêtement seulement) |

| Lundi 3 janvier | Jour de l’An (date d’observation du congé) | Institution bancaire |

| Lundi 21 février |

Jour de la Famille (Alb., C.-B., Ont., Sask. et N.-B.) Fête des insulaires (Î.-P.-É.) Journée Louis Riel (Man.) Fête du Patrimoine de la Nouvelle-Écosse (N.-É.) |

Institutions bancaires dans certaines provinces |

| Vendredi 25 février | Jour du Patrimoine (Yn) | Institutions bancaires au Yukon seulement |

| Vendredi 15 avril | Vendredi saint | Institution bancaire |

| Lundi 23 mai |

Journée nationale des patriotes (Qc) Fête de la Reine |

Institution bancaire |

| Mardi 21 juin | Journée nationale des peuples autochtones (T.N.-O. et Yukon) | Institutions bancaires des T.N.-O. et du Yukon seulement |

| Lundi 27 juin | Jour de la découverte (T.-N.-L.) | Institutions bancaires de Terre-Neuve-et-Labrador seulement |

| Vendredi 24 juin | Saint-Jean-Baptiste (Qc) | Institutions bancaires au Québec seulement |

| Vendredi 1er juillet | Fête du Canada | Institution bancaire |

| Samedi 9 juillet | Fête du Nunavut (date réelle) | Institution bancaire au Nunavut |

| Lundi 1 août |

Jour de la Colombie-Britannique (C.-B.) Jour férié provincial (T.N.-O., Ont. et Sask.) La Journée Terry Fox (Man.) Fête du Patrimoine (Alb.) Jour du Nouveau-Brunswick (N.-B.) |

Institution bancaire |

| Lundi 15 août | Jour de la Découverte (Yn) | Institutions bancaires au Yukon seulement |

| Lundi 5 septembre | Fête du Travail | Institution bancaire |

| Vendredi 30 septembre | Journée nationale de la vérité et de la réconciliation | Institution bancaire |

| Lundi 10 octobre | Action de grâce | Institution bancaire |

| Vendredi 11 novembre | Jour du Souvenir | Institution bancaire |

| Dimanche 25 décembre | Noël (date réelle) | Institution bancaire |

| Lundi 26 décembre | Lendemain de Noël (date réelle) | Institution bancaire |

| Mardi 27 décembre | Noël (date du congé) | Institution bancaire |

Formulaires fiscaux en ligne

Le service en ligne de Ceridian vous permet de transmettre les bulletins de paie et les formulaires fiscaux de vos employés directement à vos employés par l'intermédiaire de postel, le service de livraison de courrier en ligne de Postes Canada. Vos employés ont accès sans frais à ce service sécurisé qui est offert sur le Web en français et en anglais, jour et nuit, tous les jours de la semaine.

Remarque : Les formulaires fiscaux en ligne de 2021 transmis par postel sont envoyés en format PDF, et seront accessibles du 1 décembre 2021 au 31 mars 2022. Les formulaires fiscaux produits après cette période seront envoyés en format papier.

Le service postel de courrier en ligne sera abandonné par Postes Canada le 31 décembre 2022. Au cours de l’année 2022, il est recommandé aux entreprises qui utilisent postel de prendre d’autres dispositions pour distribuer les formulaires fiscaux et les bulletins de paie.

Remarque : En 2021, les utilisateurs de postel pourront accéder à leur compte pour recevoir les formulaires fiscaux de 2021 émis par Ceridian.

Abonnement à postelMC (formulaires fiscaux de 2021)

L'employeur doit s'abonner au moment du traitement de la dernière paie de l'année, ou avant. Veuillez prévoir un peu plus de temps pour remplir l'entente avec Ceridian et pour que Ceridian définisse les options système requises.

L'abonnement des employés à postel et l'ajout de Ceridian à titre d'expéditeur doivent être faits au plus tard 24 heures avant le traitement des formulaires fiscaux. N'oubliez pas que si un employé ne prend pas le temps de s'abonner, il recevra ses formulaires fiscaux sur papier et devra attendre l'année suivante pour recevoir ses formulaires fiscaux en ligne.

Période d'attente et remise des formulaires fiscaux par postelMC

Il est important de noter que Ceridian conserve par défaut les formulaires fiscaux en ligne pendant une période de trois jours civils avant de les transmettre à postelMC pour livraison (les bulletins de paie sont accessibles à la date de paiement). Les raisons qui motivent cette période d'attente de trois jours sont les suivantes :

- Laisser le temps au client de passer en revue les formulaires fiscaux et de vérifier leur exactitude .

-

Permettre au client de relancer la production des formulaires fiscaux lorsque des changements ou des mises à jour sont requis.

- Si les formulaires fiscaux sont produits de nouveau au cours de la période d'attente de trois jours, les formulaires fiscaux originaux seront remplacés par les nouveaux formulaires

- Si la période d'attente de trois jours est écoulée, les employés inscrits recevront deux exemplaires de leurs formulaires fiscaux dans leur boîte aux lettres postel (le cachet postal leur permettra de déterminer quel formulaire est le plus récent).

Une fois les formulaires fiscaux produits, vous pouvez demander à l'équipe de prestation de services de remplacer la configuration par défaut de façon à réaliser l'une des opérations suivantes :

- annuler la période d'attente de trois jours et remettre les formulaires fiscaux à postel pour livraison; ou

- reporter la remise à postel au-delà de la période d'attente par défaut de trois jours jusqu'à nouvel ordre. Vous devrez communiquer avec Ceridian une seconde fois lorsque vous êtes prêt à ce que les formulaires soient envoyés à postel.

Quelle que soit la période d'attente, afin de respecter la date d'échéance du 28 février 2022 de l'ARC et celle du 28 février 2022 de Revenu Québec, tous les formulaires fiscaux destinés aux employés et toujours en attente seront remis à postelMC pour livraison le 18 février 2022.

Veuillez communiquer avec un membre de l'équipe de prestation de services afin d'obtenir plus de détails à ce sujet.

Employés inscrits à postelMC

Le rapport de vérification de fin d'année précise si un employé recevra ses formulaires fiscaux en ligne. Dans le rapport Totaux des employés, la lettre « E » s'affiche entre le code de province et le statut de l'employé.

En ce qui concerne les bulletins de paie transmis par postelMC, veuillez consulter votre registre de paie et votre sommaire des virements directs de la paie. La mention « (E) » figurera à la fin des renseignements bancaires sur le Registre de paie et avant le numéro de séquence paraissant sur le Sommaire des virements directs de la paie.

Liste de vérification des tâches de fin d'année 2021 - 2022

Cliquez ici pour obtenir une version imprimable en format PDF de la liste de vérification.

|

|

Mesure à prendre | Échéance | |

|---|---|---|---|

|

|

Dès la réception de votre ensemble de rapports préliminaires de fin d'année, suivez les directives accompagnant chaque rapport afin de vous assurer que les renseignements qui y figurent sont exacts à la date de la fin de la période de paie paraissant dans le coin supérieur droit de chaque rapport. Si de nouveaux codes de gains ou de retenues sont nécessaires ou que des rectifications à un code courant doivent être apportées, veuillez communiquer avec l'équipe de prestation de services avant votre dernier traitement de la paie de l'année. Certains frais peuvent s'appliquer. Assurez-vous de l'exactitude de chaque élément présenté ci-dessous en vérifiant les rapports pertinents; consultez la section Rapports de fin d'année. |

Au moins cinq jours ouvrables avant le dernier traitement dont la date de paiement est en 2021 | |

|

Pour chaque employé (y compris les ex-employés), vérifiez :

Remarque : Tout employé qui a le statut d'ex-employé au moment du traitement de la dernière paie de l'année sera supprimé de votre liste de paie. |

||

|

|

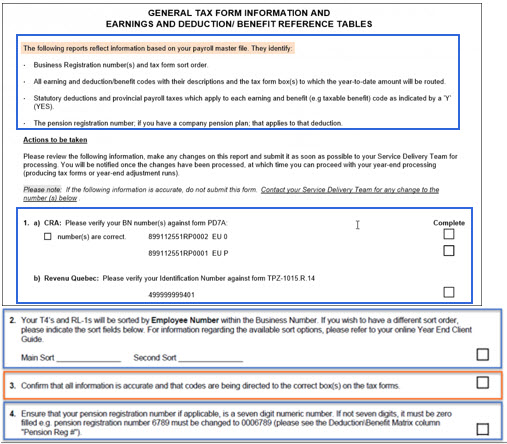

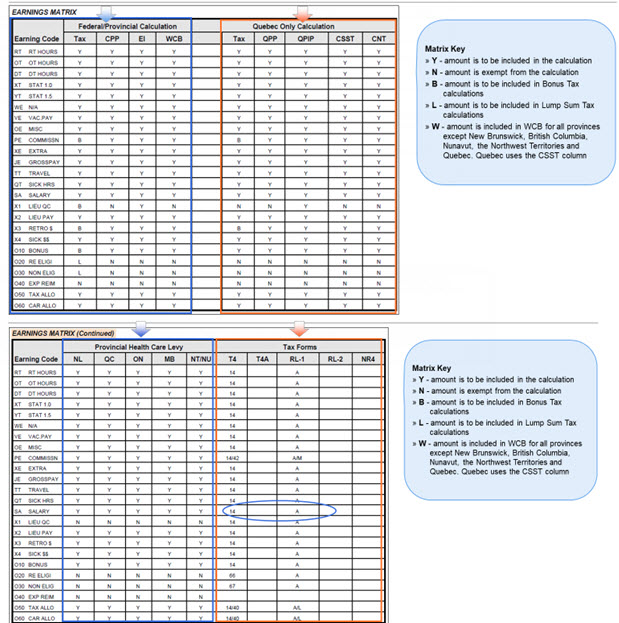

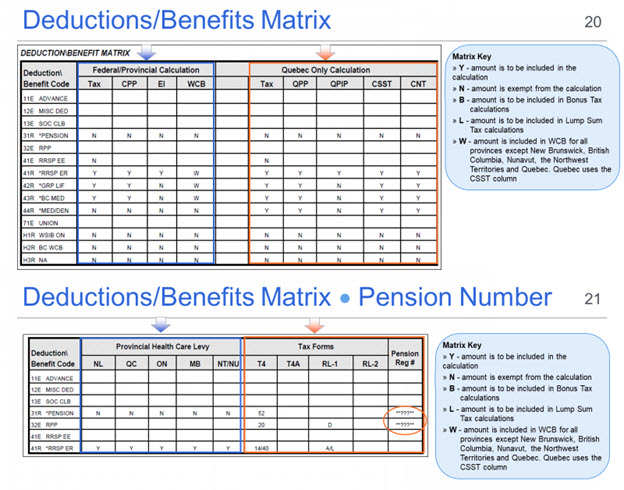

Passez en revue le Tableau matriciel des gains, des retenues et des avantages pour vous assurer que tous les codes sont exacts et reportés dans les cases appropriées du feuillet T4 et du relevé 1. | ||

|

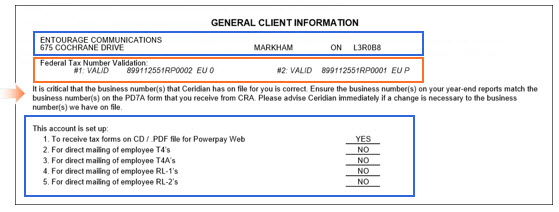

|

Vérifiez les numéros d'entreprise (NE) et les numéros de remise du Québec. | ||

|

|

Vérifiez les taux réduits d'AE et du RQAP, ainsi que les numéros d'entreprise (NE) correspondants pour l'année 2021 | ||

|

|

Si votre liste de paie comprend des employés travaillant dans l'une ou l'autre des provinces suivantes, vérifiez les éléments suivants :

|

||

|

|

S'il y a lieu, vérifiez les éléments suivants :

|

||

|

|

Passez en revue votre calendrier d’envoi des données de la paie joint à vos rapports de vérification préliminaires de 2022, puis validez-le. Si vous avez des changements à apporter, communiquez avec l'équipe de prestation de services. | ||

|

|

Si vous devez apporter des rectifications de fin d’année, utilisez la feuille de calcul destinée aux rectifications de fin d’année que vous trouverez à l’adresse suivante : www.ceridian.com/fr > support > Employer. Il est possible de télécharger, de remplir, puis de transmettre cette feuille de calcul à l’adresse suivante : [email protected]. |

Au moins cinq jours ouvrables avant le dernier traitement dont la date de paiement est en 2021. | |

|

|

Si votre entreprise compte des employés dans une province ou un territoire où il existe un régime d'assurance-maladie ou un régime de cotisations sociales (C.-B., T.-N.-L., Ont., Man., Qc, T.N.-O. et Nt) et si les gains prévus pour la nouvelle année dans cette province ou ce territoire peuvent modifier la façon dont Ceridian doit calculer votre impôt provincial destiné aux services de santé, communiquez avec un membre de l'équipe de prestation de services, ce renseignement doit être donné par écrit. L’ISE de la Colombie-Britannique est un nouvel impôt sur le salaire instauré en 2019. Si vous êtes assujetti à l’impôt-santé des employeurs de la Colombie-Britannique, vous êtes responsable des versements. Ceridian ne fait ni le calcul ni le versement de l'ISE de la Colombie-Britannique au nom des employeurs. |

||

|

|

Mesure à prendre | Échéance |

|---|---|---|

|

|

Pour demander la production des formulaires fiscaux, assurez-vous d’avoir en main le numéro RVI de votre succursale, votre numéro d’entreprise et votre NIP. Consultez la rubrique Demander la production de formulaires fiscaux à l'aide du système RVI. |

|

|

|

Au besoin, planifiez le traitement des primes ou des paies de vacances avec l’aide de l'équipe de prestation de services. | 1er décembre |

|

|

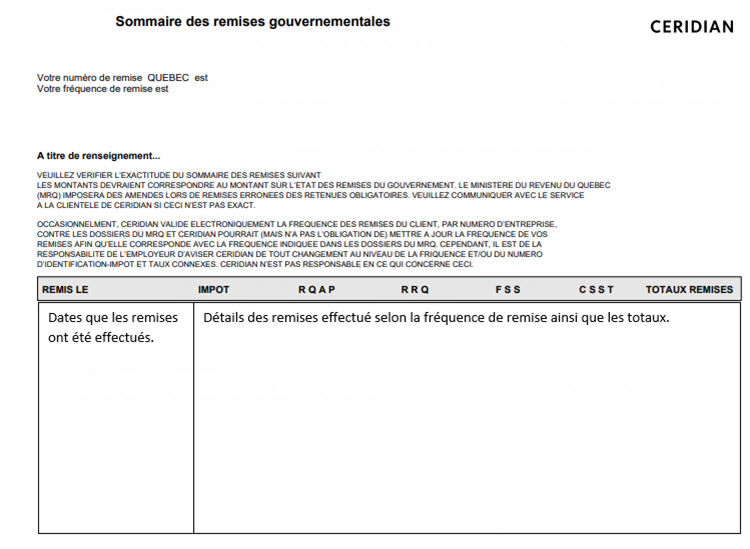

Vérifiez les montants des remises obligatoires versées durant l'année en votre nom par Ceridian en les comparant aux montants qui figurent sur les rapports du gouvernement concerné (p. ex. le formulaire PD7A pour le gouvernement fédéral et le formulaire TPZ-1015.R. 14.# pour le gouvernement du Québec). Remarque :

Vous devez verser directement à l'ARC ou à Revenu Québec tout montant découlant d’une retenue qui n’aura pas été calculé lors d’un traitement habituel de votre paie en 2021. À compter de l’année d’imposition 2019, l’ARC et Revenu Québec permettent aux employeurs admissibles de faire un versement de rajustement supplémentaire en janvier. Des conditions s’appliquent (ARC : Paiement sur production – Revenu Québec : Calendriers des paiements). |

|

|

|

Avisez Ceridian par écrit de toute modification aux taux d'AE et du RQAP de votre entreprise, de tout changement de fréquence des remises versées au Receveur général ou du taux de cotisation à la CAT en vigueur en 2022, s'il y a lieu. Avisez Ceridian de toute modification au taux de cotisation à la CNESST en vigueur en 2022, s'il y a lieu (employeurs du Québec seulement). |

Au moins cinq jours ouvrables avant le traitement de votre première paie de 2022 |

|

|

Si vous comptez des employés en Nouvelle-Écosse, faites parvenir vos taux de cotisation à la CAT de 2022à Ceridian. |

Au moins cinq jours ouvrables avant le traitement de votre première paie de 2022 |

|

|

Si un actuaire calcule vos facteurs d'équivalence (FE), assurez-vous de les avoir reçus et de les vérifier avant la production de vos formulaires fiscaux. Voir Calculez les facteurs d'équivalence (FE). | |

|

|

Si vous avez un régime de retraite d'entreprise et que votre masse salariale comprend un montant maximum cumulé pour 2021, ce montant maximum doit être saisi de nouveau dans la nouvelle année. Veuillez communiquer avec l'équipe de prestation de services afin d'obtenir plus de renseignements à ce sujet. | |

|

|

Lors de la première paie de la nouvelle année, assurez-vous de la mise à jour des codes de statut et des montants d'exonération fiscale des employés auxquels s'appliquent d'autres exonérations que les exemptions de base. | |

|

|

Les employés ayant le statut d’ex-employé seront supprimés de Powerpay lors du traitement de votre première paie de 2022. Si vous voulez conserver le nom de ces personnes dans Powerpay, modifiez leur statut en sélectionnant En congé lors du traitement de votre dernière paie de 2021 ou avant celui-ci. | |

|

|

Il est possible de fixer un montant cible pour certains codes de retenue; une fois ce montant atteint, le prélèvement de la retenue cesse automatiquement. Si vous désirez utiliser cette fonction, communiquez avec l'équipe de prestation de services afin d’obtenir de l’aide. | Première période de paie de 2022 |

|

|

Vérifiez tout montant associé à des employés détenant une lettre de l’ARC ou de Revenu Québec (pour bénéficier d’une réduction du revenu imposable) ou tout montant K3 ou K3P relativement à des crédits d’impôt fédéral ou provincial qui fera l’objet d’une remise à zéro lors de la première paie de la nouvelle année. Si le montant s’applique à plusieurs années, il doit être entré de nouveau lors de la première paie de la nouvelle année. Veuillez communiquer avec l’équipe de prestation de services afin d’obtenir de l’aide si vous avez besoin d’un rapport particulier pour vérifier ces chiffres. (Des frais de service peuvent s’appliquer.) | |

|

|

Assurez-vous que les montants des exemptions des employés rémunérés à la commission sont entrés de nouveau au cours de la première paie de la nouvelle année si ces employés ont rempli un formulaire TD1X. Tous les employés rémunérés à la commission doivent remplir un formulaire TD1X pour 2022 avant le traitement de la première paie de la nouvelle année. |

|

|

|

Vous recevrez, en même temps que votre dernière paie de l'année, un ensemble de rapports de vérification de fin d'année. Si vous ne recevez pas ces rapports, communiquez immédiatement avec l'équipe de prestation de services. Remarque : Tous les employés qui avaient le statut d'ex-employé au moment de la dernière paie de l'année seront retirés de votre liste de paie après le traitement de la première paie de l'année. S'il est prévu qu'un employé reviendra au travail l'année suivante, veuillez attribuer le statut En Congé à cet employé. |

|

|

Mesure à prendre | Échéance |

|---|---|---|

|

|

ReConsultez le Centre de messages Powerpay et l'onglet Fin d'année pour prendre connaissance des communications de Ceridian relativement aux dates importantes et aux dates limites de traitement, d'envoi des rectifications et de production des formulaires fiscaux. Pour de plus amples renseignements, consultez la section Non-respect de la date d’échéance de la production des formulaires fiscaux. Si vous n'êtes pas en mesure de respecter une échéance, communiquez avec un membre de l'équipe de prestation de services afin de connaître la façon de procéder. | |

|

|

Si vous comptez des employés au Québec, avec votre premier traitement de la paie en 2021 vous devrez saisir le montant total de votre masse salariale brute mondiale (y compris les avantages imposables) pour 2020, afin que le calcul du Fonds des services de santé du Québec soit fait correctement pour la nouvelle année. Le plafond de rémunération totale du Fonds des services de santé passera de 6,5 M$ à 7,0 M$ en 2022. Cette modification n’a pas encore été confirmée. | Première période de paie de 2022 |

|

|

Lors de la première paie de la nouvelle année, vous ne devez pas utiliser l'option suivante de changement de statut de l'employé : Ex-employé; ne pas produire; ne pas traiter. Si vous devez tout de même procéder de cette façon, veuillez entrer cette information au moment de la deuxième paie de l'année. Vous pouvez remplacer manuellement la paie de l'employé sous Paie > Paiements réguliers. |

Première période de paie de 2022 |

|

|

Ces montants seront remis à zéro automatiquement au cours de la première paie de la nouvelle année pour les employés détenant une lettre de l’ARC ou de Revenu Québec (pour profiter d’une réduction du revenu imposable) ou pour ceux bénéficiant de crédits d’impôt pour un fonds d’investissement des travailleurs. Entrez les nouveaux montants de 2021 au cours de la première paie de l’année dans la page Retenues obligatoires. |

Première période de paie de 2022 |

|

|

Si vous avez soumis des rectifications touchant les formulaires fiscaux à traiter après votre dernière paie de 2021, vous devrez remettre vous-même aux organismes concernés les remises obligatoires résultant de ces rectifications, dans les délais prescrits par ces organismes. À compter de l’année d’imposition 2019, l’ARC et Revenu Québec permettent aux employeurs admissibles de faire un versement de rajustement supplémentaire en janvier. Des conditions s’appliquent (ARC : Paiement sur production – Revenu Québec : Calendriers des paiements). |

|

|

|

Ces montants seront remis à zéro automatiquement au cours de la première paie de la nouvelle année pour les employés détenant une lettre de l'ARC ou de Revenu Québec (pour profiter d'une réduction du revenu imposable) ou pour ceux bénéficiant de crédits d'impôt pour un fonds d'investissement des travailleurs. Entrez les nouveaux montants pour 2022 au cours de la première paie de l'année à la page Retenues obligatoires. |

Première période de paie de 2022 |

|

|

Lorsque vous avez passé en revue vos rapports de vérification de fin d'année et que vous êtes prêt à demander la production de vos formulaires fiscaux, communiquez avec notre système RVI au 1 800 667-7867 ou consultez la section Demander la production de formulaires fiscaux à l'aide du système RVI. La date limite à laquelle vous pouvez demander la production de vos formulaires fiscaux est le 18 février. |

|

|

|

Après vous être assuré que vos formulaires fiscaux sont exacts distribuez-les à vos employés. Remarque : Le fait de ne pas distribuer les formulaires fiscaux aux employés avant la date d'échéance peut entraîner l'imposition d'une amende par l'ARC ou par Revenu Québec. |

28 février |

|

|

Si votre entreprise compte des employés au Québec, vous devez soumettre à Revenu Québec le Sommaire 1; consultez la section Date limite de transmission des feuillets T4 et des relevés de 2021. |

|

|

|

Si votre entreprise compte des employés au Québec, vous devez soumettre vos cotisations pour le financement de la Commission des normes du travail (CNT) et du Fonds de développement et de reconnaissance des compétences de la main-d'oeuvre (FDRCMO) à Revenu Québec. Veuillez consulter le Sommaire 1 (RLZ-1.S). |

|

|

|

Si votre entreprise compte des employés dans des provinces autres que le Québec et la Nouvelle-Écosse, vous devez remplir votre rapport relatif à la CAT de la province concernée et verser vos remises de 2021 (s’il y a lieu). La CAT provinciale devrait vous communiquer les taux servant au calcul du montant de vos cotisations à verser et vos obligations annuelles relatives à la déclaration de revenus. |

Veuillez vérifier les échéances auprès de la CAT de votre province. |

|

|

Si vous utilisez la fonction Requêtes de congés dans Powerpay, passez en revue et mettez à jour votre calendrier de jours fériés de 2022 pour vous assurer que les dates auxquelles les congés sont observés conviennent à votre organisation. | |

|

|

Si vous utilisez la fonction Requêtes de congés dans Powerpay, passez en revue et mettez à jour votre calendrier de congés particuliers à votre organisation de 2022. |

|

|

Mesure à prendre | Échéance |

|---|---|---|

|

|

Si votre entreprise compte des employés en Ontario, vous devez remplir un formulaire de déclaration annuelle de l'ISE de l'Ontario en vue d'effectuer le rapprochement entre le montant de l'impôt annuel dû et les versements effectués en 2021. Cette responsabilité incombe à l'employeur, même si Ceridian verse vos remises d'ISE en votre nom. Voir Impôt-santé des employeurs de l'Ontario (ISE) |

|

|

|

Si votre entreprise compte des employés au Québec, vous devez remplir et transmettre votre rapport annuel de la CNESST du Québec en vue d'effectuer le rapprochement entre le montant annuel des cotisations à la CNESST et les versements effectués en 2021. |

|

|

|

Si votre entreprise compte des employés en Colombie-Britannique, vous devez produire votre déclaration annuelle de l’ISE de la Colombie-Britannique au plus tard le Remarque : Les versements trimestriels de l’ISE de la C.-B. en 2020 pourraient être reportés jusqu’au 31 décembre 2020, 31 janvier 2021 et 28 février 2021. Toutefois, le 31 mars 2021 est toujours la date limite pour le paiement du solde de l’impôt à payer. |

|

|

|

Si votre entreprise compte des employés en Ontario, vous devez remplir vos déclarations relatives à la Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail (CSPAAT) de l’Ontario et verser vos remises de 2021 (s’il y a lieu). La CSPAAT devrait vous faire parvenir les taux servant au calcul de vos cotisations à verser. |

|

|

|

Si votre entreprise compte des employés au Manitoba et que votre masse salariale brute de 2021 dans cette province s'élève à 1 500 000 $ ou plus, vous devez envoyer un rapport annuel accompagné d'une copie de vos sommaires (T4, T4A) comme l'exige l'ARC. Consultez la section Impôt destiné aux services de santé et à l'enseignement postsecondaire du Manitoba. |

|

|

|

Si votre entreprise compte des employés à Terre-Neuve-et-Labrador et que votre rémunération dans la province est supérieure au seuil de 1,3 M$, vous devez soumettre le formulaire Annual Declaration Return au ministère des Finances. Consultez la section Impôt destiné aux services de santé et à l'enseignement postsecondaire (ISSEPS) de Terre-Neuve-et-Labrador. |

|

Traitement de votre dernière paie de l'année

Il est préférable que toutes les modifications devant figurer sur les feuillets T4 et les relevés 1 soient enregistrées dans le fichier principal avant le dernier traitement de l'année ou au cours de sa production.

- les écritures de contrepassation et les chèques manuels doivent avoir été entrés (rectifications des cumuls des employés et rectifications des remises en conséquence, qu'il s'agisse d'additions ou de soustractions);

- les avantages sociaux imposables qui n'ont pas été traités avec les données de la paie doivent avoir été saisis;

- tous les noms, adresses et NAS doivent être exacts;

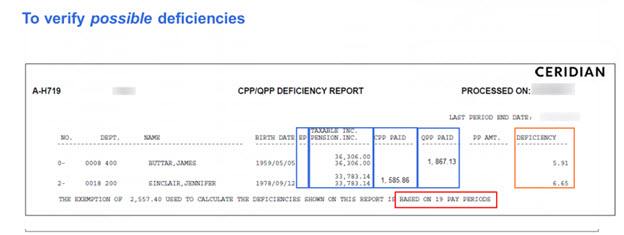

- tous les écarts relatifs au RPC/RRQ, à l'AE et au RQAP doivent avoir été corrigés.

Cela n'est cependant pas toujours possible, car il se peut que certains renseignements ne soient disponibles qu'au début de la nouvelle année.

Il est de votre responsabilité de vous assurer que toutes les rectifications de fin d'année sont correctement soumises à l'aide des bons codes système selon la méthode de saisie que vous utilisez. Afin de vous assurer que ces corrections modifient votre fichier principal de 2021 et non celui de 2022, un traitement spécial doit être créé. On l'appelle le traitement de rectification de fin d'année ou traitement Y.

Remarque : Des frais supplémentaires sont facturés pour ce service.

La réglementation stipule que les gains appartiennent à l'année durant laquelle ils sont payés. Celle-ci est déterminée en fonction de la date de paiement. Par exemple, si la période de paie se termine le 31 décembre 2021 et que les salaires sont versés le 3 janvier 2022, ces gains seront considérés comme des gains faisant partie de l'année 2022 et, par conséquent, ils figureront sur les formulaires fiscaux de 2022.

Assurez-vous que la date de paiement de votre première paie en 2022 est exacte en consultant le calendrier transmis avec les rapports préliminaires de vérification en novembre.

Sinon, ouvrez une session dans Powerpay, puis accédez à la page Affichage du calendrier.![]() Si vous avez oublié vos données d’accès, veuillez communiquer avec votre équipe de prestation de services.

Si vous avez oublié vos données d’accès, veuillez communiquer avec votre équipe de prestation de services.

Si vous n’avez pas demandé la production de vos formulaires fiscaux avec votre dernière paie de 2021 en raison de rectifications à apporter, vous pouvez effectuer un traitement de rectification de fin d’année (traitement Y) à cette fin avec Powerpay.

Transmettez vos rectifications au moyen de la Feuille de calcul destinée aux rectifications de fin d'année accessible ici ou à l’adresse https://www.ceridian.com/fr/support/employer > Guides, formulaires et documents relatifs à la fin d’année.

Remarque : Plusieurs traitements de rectification peuvent être effectués moyennant des frais supplémentaires. Il est recommandé, dans la mesure du possible, de regrouper toutes les rectifications et de les traiter en même temps.

Calculez les facteurs d'équivalence (FE)

Afin d'obtenir plus de détails au sujet du calcul du facteur d'équivalence selon les divers types de régimes (par exemple, les régimes à cotisations déterminées, les régimes de participation différée aux bénéfices, les régimes à prestations déterminées), consultez le Guide du facteur d'équivalence de l'ARC (numéro de publication T4084). Les facteurs d'équivalence maximaux pour 2021 sont les suivants :

- 29 210 $ dans le cas des régimes à cotisations déterminées

- 14 605 $ dans le cas des régimes de participation différée aux bénéfices

-

28 610 $ dans le cas des régimes à prestations déterminées [(3 245.56 $ x 9) – 600 $]

Remarque : Si vous devez déclarer des facteurs d'équivalence et qu'un actuaire effectue les calculs pour vous, assurez-vous qu'il sait que vous devez avoir reçu cette information avant la production de vos formulaires fiscaux.

Remarque : La masse salariale mondiale constitue le total des gains versés dans le monde par une entreprise à tous les employés liés à cette entreprise, conformément à la définition qu’en donnent Revenu Québec. Cette masse salariale mondiale inclut les paies de vacances, les pourboires et les avantages imposables. Elle inclut également toutes les paies que verse l’employeur par l’intermédiaire de Ceridian ou au moyen de toute autre méthode d’entrée et de traitement des données de la paie.

Le plafond de rémunération totale du Fonds des services de santé passera de 6,5 M$ à 7.0 M$ en 2022. Cette modification n’a pas encore été confirmée.

Chaque année, des clients ayant des employés au Québec doivent entrer le montant de leur masse salariale mondiale de l’année précédente pour toutes les listes de paie qu’ils traitent afin de s’assurer que le bon taux de cotisation au Fonds des services de santé (FSS) du Québec est appliqué.

Remarque : Si ce montant n’est pas entré, un montant nul sera enregistré automatiquement lorsque les données de la première période de paie seront soumises et le montant de cotisation au FSS sera calculé en fonction du plus haut taux possible jusqu’à ce qu’un montant de remplacement soit fourni.

S’il faut changer le montant de la masse salariale mondiale après la première période de paie, consultez l'équipe de prestation de services.

- Toutes les remises obligatoires, les montants d'impôt provincial et les cotisations aux régimes de soins de santé découlant de rectifications devront être versés directement à l'organisme gouvernemental approprié. Ceridian n'effectuera pas ces remises en votre nom.

- Les modifications apportées aux dossiers des employés ne s'appliqueront qu’aux formulaires fiscaux de 2021. Si ces changements sont permanents, vous devrez les entrer dans Powerpay au cours du prochain traitement régulier de la paie. Par exemple, si un employé demande à ce que ses formulaires fiscaux soient envoyés à une autre adresse temporaire, vous n'avez qu'à saisir cette adresse dans le traitement de rectification de fin d'année (et non dans Powerpay pour l'année en cours).

- Aucun paiement aux employés n'est généré.

- Des frais s'appliquent pour tout traitement de rectification de fin d'année soumis.

- Les formulaires fiscaux (feuillets T4 et relevés 1) ne sont pas produits lors d'un traitement de rectification de fin d'année. Après validation, vous pouvez demander la production des formulaires fiscaux par l'intermédiaire du système RVI.

- L'historique des gains et des heures assurables et les cumuls de congé annuel ne seront pas mis à jour automatiquement dans le rapport de 2022.

-

Si votre entreprise compte des employés ayant travaillé dans différentes provinces ou sous différents numéros d’entreprise (NE) au cours de l’année et pour lesquels vous devez effectuer des rectifications, une feuille de calcul de rectification de fin d’année devra être remplie et envoyée à l’équipe de prestation de services pour être remplie.

-

Les employés ayant travaillé dans différentes provinces ou sous différents numéros d’entreprise (NE) au cours de l’année recevront des formulaires fiscaux séparés. Veuillez communiquer avec l’équipe de prestation de services si vous avez besoin d’aide pour vos rectifications.

-

Les rectifications des Revenus, déductions et de la configuration des avantages doivent être effectuée par Ceridian.

Ceridian traite les données de rectification fournies et envoie les nouveaux rapports de fin d'année (y compris les données de rectifications) suivant votre méthode d'envoi habituelle. Passez en revue les rapports.

Remarque : Le Sommaire des fonds de la paie et le Sommaire exécutif indiquent que les données obtenues sont le résultat d'un traitement de rectification de fin d'année.

Les rapports produits lors d'un traitement de rectification de fin d'année sont aussi disponibles en ligne dans Powerpay sous la page Rapports de fin d'année.![]()

La section « Autres renseignements » figurant au bas du feuillet T4 renferme des cases où vous pouvez entrer des codes et des montants en rapport avec les commissions d'emploi, les allocations et avantages imposables, les montants déductibles et d'autres entrées, s'il y a lieu. Ces cases ne sont pas numérotées comme c'est le cas pour les cases de la partie supérieure du feuillet.

Le tableau Codes de l'ARC comprend tous les codes de l'ARC qui peuvent être utilisés dans la section « Autres renseignements » du feuillet T4 avec, en parallèle, les codes système de Ceridian.

Dans la colonne Code de Ceridian, si le mot Permanent est affiché, cela signifie que votre fichier principal comporte peut-être une option permanente qui permet d'enregistrer automatiquement les cumuls annuels associés à ce code de paie qui figureront sur le feuillet T4 en association au code de l'ARC approprié. Vous devez vous référer aux rapports de vérification de fin d'année afin de connaître le code de paie qui a été configuré à cette fin (consultez la page Tableau des gains, des retenues et des avantages). Si vous devez effectuer des rectifications de fin d'année, utilisez le code de paie propre à votre liste de paie.

Si aucun code permanent n'a été défini dans votre fichier principal et que vous devez déclarer ces montants, il est possible de le faire au cours d'un traitement de fin d'année (traitement Y). Souvenez-vous d'entrer les montants en dollars ainsi que les codes, étant donné qu'aucun montant n'aura été accumulé durant l'année.

Dans la colonne Code de Ceridian, si le code « Z » est indiqué, vous devez utiliser ce code Z à trois chiffres et l'associer à une valeur pour que le montant soit transposé dans la section « Autres renseignements » du feuillet T4. Dans la plupart des cas, ces montants se retrouvent déjà dans une valeur figurant dans une autre case du feuillet T4, et ces montants ne peuvent être déterminés avant la fin de l'année.

Si vous devez ajouter des codes Z à votre liste de paie, cet ajout doit être fait au cours d'un traitement de rectification de fin d'année (traitement Y). Si vous devez déclarer ces montants, ouvrez une session dans Powerpay et procédez à un traitement de fin d'année.

Remarques particulières

- Les codes Z de Ceridian (par ex., le code Z31 Options d'achat de titres), ne seront traités que lors de traitements de rectification de fin d'année. Ils ne peuvent pas être traités lors des traitements de la paie réguliers effectués durant l'année.

- Ces codes remplacent toute valeur entrée précédemment; il ne s'agit pas d'une addition. Si le dossier d'un employé contient plusieurs entrées pour un même code Z, le système ne traitera que la dernière entrée (les montants associés aux codes de la paie régulière s'ajoutent aux cumuls annuels).

Codes de l'ARC

Le tableau Codes de l'ARC suivant comprend tous les codes de l'ARC qui peuvent être utilisés dans la section « Autres renseignements » du feuillet T4 avec, en parallèle, les codes du système de Ceridian.

| Description | Code de l'ARC | Case du T4 | Mesure à prendre | Code de Ceridian |

|---|---|---|---|---|

| Pension et logement | Code 30 | Box 14 | Entrez le montant approprié. | Permanent |

| Chantier particulier | Code 31 | Aucune | Entrez le montant approprié. | Z31 |

| Voyages dans une zone visée par règlement | Code 32 | Box 14 | Entrez le montant approprié. | Permanent |

| Aide accordée pour les voyages pour soins médicaux | Code 33 | Aucune | Entrez la portion du Code 32 applicable | Z33 |

| Usage personnel de l'automobile ou du véhicule à moteur de l'employeur | Code 34 | Box 14 | Entrez le montant approprié. | Permanent |

| Prêts sans intérêt ou à faible intérêt | Code 36 | Box 14 | Entrez le montant approprié. | Permanent |

| Avantages liés aux options d'achat de titres | Code 38 | Box 14 | Entrez le montant approprié. | Permanent |

| Déduction pour options d'achat de titres – 110(1)(d) | Code 39 | Aucune | Entrez 50 % du montant associé au code 38 pour ces actions | Code Z39 ou code permanent |

| Autres allocations et avantages imposables | Code 40 | Box 14 | Entrez le montant approprié. | Permanent |

| Déduction pour options d'achat de titres 110(1)(d.1) | Code 41 | Aucune | Entrez 50 % du montant associé au code 38 pour ces actions | Z41 |

| Commissions d'emploi | Code 42 | Box 14 | Entrez le montant approprié. | Permanent |

| Déduction pour le personnel des Forces armées canadiennes et des forces policières | Code 43 | Box 14 | Entrez le montant approprié. | Permanent |

| Allocations de retraite admissibles | Code 66 | Aucune | Entrez le montant approprié. | Permanent |

| Allocations de retraite non admissibles | Code 67 | Aucune | Entrez le montant approprié. | Permanent |

| Indien ayant un revenu exonéré – Allocations de retraite non admissibles | Code 69 | Aucune | Entrez le montant approprié. | Permanent |

| Indien ayant un revenu exonéré – Emploi | Code 71 | Variable (selon le TD1-IN) | Modifiez le code de statut fiscal de l'employé | ET = I |

| Services passés pour 1989 et les années précédentes pendant que l'employé cotisait | Code 74 | Aucune | Entrez le montant de la case 20 qui appartient à cette période | Z44 |

| Services passés pour 1989 ou les années précédentes pendant que l'employé ne cotisait pas | Code 75 | Aucune | Entrez le montant de la case 20 qui appartient à cette période | Z45 |

| Indemnités pour accidents du travail remboursées à l'employeur | Code 77 | Aucune | Entrez le montant des prestations de la CAT remboursé à l'employeur qui a déjà été inclus dans le revenu de l'employé. | Z47 |

| Pêcheurs – Revenus bruts | Code 78 | Aucune | Entrez le montant approprié. | Z48 |

| Pêcheurs – Montant net d'un associé de la société de personnes | Code 79 | Aucune | Entrez le montant approprié. | Z49 |

| Pêcheurs – Montant du pêcheur à part | Code 80 | Aucune | Entrez le montant approprié. | Z50 |

| Revenus bruts des travailleurs d'agences ou de bureaux de placement | Code 81 | Aucune | Entrez le montant approprié. | Z34 ou Permanent |

| Revenus bruts des chauffeurs de taxi ou d'autre véhicule de transport de passagers | Code 82 | Aucune | Entrez le montant approprié. | Z35 ou Permanent |

| Revenus bruts des coiffeurs pour hommes ou pour dames | Code 83 | Aucune | Entrez le montant approprié. | Z36 ou Permanent |

| Primes versées à un régime privé d'assurance-maladie | Code 85 | Aucune | Entrez le montant approprié. | Permanent |

| Choix liés aux options d'achat de titres | Code 86 | Aucune | Entrez le montant d'encaissement requis | Z38 |

| Montant exempt d'impôt versé à un volontaire des services d'urgence | Code 87 | Aucune | Entrez le montant exempt d'impôt (jusqu'à 1000 $) | Z32 |

| Indien ayant un revenu exonéré – travail indépendant | Code 88 | Aucune | Entrez le montant des revenus bruts exonérés d'impôt. | SQ=S |

Utilisez les codes suivants si vous remplissez le feuillet T4 d'employés qui se retrouvent dans l'une des situations décrites ci-dessous.

Remarque : Ces rectifications ne peuvent pas être effectuées par le client. Elles doivent être transmises à Ceridian qui exécutera un traitement de rectification de fin d'année. Avant de soumettre ce type de rectifications, veuillez en aviser un membre de l'équipe de prestation de services pour que Ceridian dispose du temps nécessaire pour en faire la saisie avant la soumission de votre traitement de rectification de fin d'année.

| Situation | Code de l'ARC de la case 29 du T4 | Codage de Ceridian requis |

|---|---|---|

| Travailleurs d'agences ou de bureaux de placement | 11 | T4E=11 |

| Chauffeurs de taxi ou d'un autre véhicule de transport de passagers | 12 | T4E=12 |

| Coiffeurs pour hommes et pour dames | 13 | T4E=13 |

| Retrait d'un régime prescrit d'entente d'échelonnement du traitement | 14 | T4E=14 |

| Programme des travailleurs agricoles saisonniers | 15 | T4E=15 |

| Employé en détachement – Accord de sécurité sociale | 16 | T4E=16 |

| Pêcheurs – Travailleurs indépendants | 17 | T4E=17 |

Demande de production des formulaires fiscaux

Si vous avez procédé à la saisie des rectifications requises avant ou avec le dernier traitement de la paie de l'année, ou que vous n'avez aucune rectification à apporter, vous pouvez demander la production de vos formulaires fiscaux avec votre dernière paie de 2020.

Si d'autres corrections ou rectifications doivent être apportées avant la production des formulaires fiscaux, cliquez sur la page Après première paie de la nouvelle année.![]() afin d'obtenir des renseignements et des directives concernant la soumission de ces rectifications.

afin d'obtenir des renseignements et des directives concernant la soumission de ces rectifications.

Après avoir vérifié et validé vos rapports produits lors du traitement de rectification de fin d'année, vous êtes en mesure de demander la production de vos formulaires fiscaux.

Renseignements importants sur la période d'accès au système RVI

Il vous est possible de demander la production de vos formulaires fiscaux à l'aide du système RVI, du 4 janvier au 18 février 2022.

- Composez le 1 800 667-7867.

- Sélectionnez la langue de votre choix.

- Sélectionnez l'option Gestion de compte.

- Identifiez-vous à l'aide de votre numéro de succursale, de votre identificateur de liste de paie et de votre NIP (il s'agit des mêmes renseignements que ceux que vous utilisez pour connaître vos totaux de la paie).

- Suivez les directives vocales pour la production des formulaires fiscaux.

Pour obtenir de l'aide ou si vous n'avez pas utilisé le service RVI et que vous avez besoin de vos renseignements d'accès, veuillez communiquer avec l'équipe de prestation de services.

Après avoir fait votre demande, vous pouvez accéder de nouveau au système RVI pour vérifier l'état de votre demande.

Remarque : Le système RVI peut être utilisé pour des demandes initiales seulement. Afin de demander une nouvelle production ou une réimpression des formulaires fiscaux, communiquez avec un membre de l'équipe de prestation de services.

La date limite pour envoyer les déclarations de revenus à l’ARC et à Revenu Québec et pour distribuer à vos employés les formulaires fiscaux pour l’année d’imposition 2021 est le

Remarque : Tous les formulaires fiscaux destinés aux employés doivent être distribués avant la date d’échéance indiquée ci-dessus

Les rectifications aux formulaires fiscaux de 2021 doivent être transmises au plus tard le ![]() dans Powerpay.

dans Powerpay.

Les demandes de production des formulaires fiscaux doivent être faites au plus tard le 18 février 2022.

Remarque : Ces dates limites ont été fixées afin de permettre à Ceridian de traiter la demande et d’allouer aux clients suffisamment de temps afin de vérifier les renseignements avant de les soumettre à l’ARC et à Revenu Québec.

| Activité | Date limite |

|---|---|

|

Rectifications apportées à l’aide du traitement Y saisi par Ceridian Des frais supplémentaires peuvent s’appliquer. Un traitement de rectification de fin d’année ne peut être effectué qu’après la transmission de la première paie de la nouvelle année. |

11 février, 2022. Si Ceridian doit effectuer un traitement de fin d’année pour vous, veuillez aviser Ceridian de ces rectifications et accorder au moins sept jours ouvrables pour leur saisie. |

|

Rectifications apportées à l’aide du traitement Y saisi par les clients Des frais supplémentaires peuvent s’appliquer. Un traitement de rectification de fin d’année ne peut être effectué qu’après la transmission de la première paie de la nouvelle année. |

18 février, 2022. Ceridian ne vous recommande pas d’effectuer un traitement de fin d’année à cette date, car vous devrez aussi demander la production des formulaires fiscaux le même jour, ce qui ne vous laisse pas suffisamment de temps pour valider vos rectifications. |

| Production des formulaires fiscaux | 18 février , 2022 |

Ceridian soumettra les données fiscales de tous ses clients par voie électronique à l'Agence du revenu du Canada et à Revenu Québec.

Si vous ne respectez pas l'échéance imposée par Ceridian, vous pourriez avoir à transmettre vous-même par voie électronique vos données fiscales à l'ARC et à Revenu Québec.

| ARC | N'envoyez aucun feuillet T4 ni T4A Sommaire à l'ARC. |

| Revenu Québec |

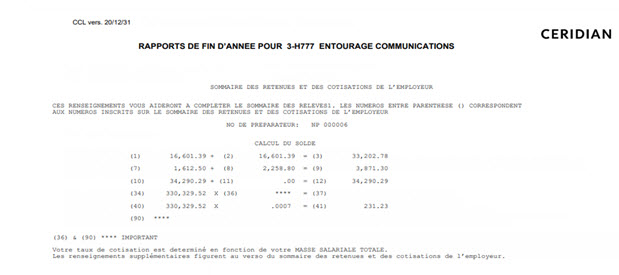

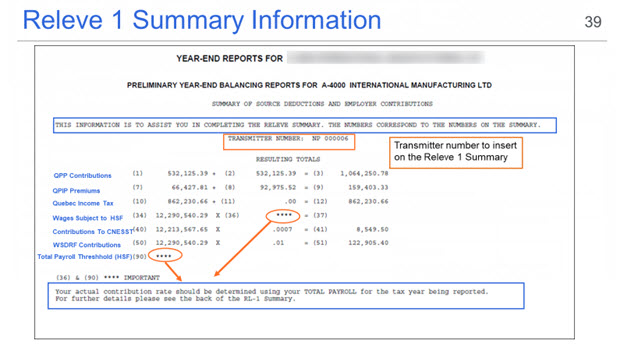

Vous devez remplir le Sommaire des retenues et des cotisations de l'employeur (Sommaire 1) (RLZ-1.S-V) fourni par le gouvernement et l'envoyer à l'adresse figurant sur le formulaire, même si Ceridian a transmis les données de vos relevés 1 par voie électronique. Si vous ne transmettez pas votre Sommaire 1, des pénalités pourraient vous être imposées. Le gouvernement du Québec ne fournit aucun Sommaire 1 à Ceridian. Le sommaire que le gouvernement du Québec envoie directement aux employeurs doit être utilisé en vue de la transmission des données fiscales. Le numéro d'émetteur de Ceridian destiné à la déclaration des données à Revenu Québec en vue de la production du Sommaire 1 est le NP000006. Veuillez noter que ce numéro n'est destiné qu'aux fins de déclaration des clients de Ceridian et qu'il NE doit PAS être utilisé ni transmis à qui que ce soit d'autre qu'à Revenu Québec. |

Mesure à prendre : Si votre entreprise compte des employés au Québec, vous devez soumettre le Sommaire 1 au plus tard le 28 février 2022.

Une fois que vos formulaires fiscaux sont produits, vous pourriez devoir apporter des modifications supplémentaires. Si des erreurs sont découvertes une fois les feuillets T4 et les relevés 1 transmis par voie électronique, suivez la procédure ci-dessous.

Il peut arriver que des formulaires fiscaux soient produits par erreur. Dans un tel cas, ces formulaires fiscaux sont souvent produits de nouveau. Il est important de noter que si des formulaires originaux ont déjà été soumis à l'ARC ou à Revenu Québec et que vous NE soumettez PAS de formulaires modifiés pour les remplacer, il vous incombe alors de faire une demande d'annulation. Le site Web de votre agence gouvernementale fournit des directives détaillées sur la manière de saisir ces rectifications.

Revenu Québec : https://www.revenuquebec.ca/fr/entreprises/releves-et-sommaires/modifier-ou-annuler-des-releves-deja-transmis/

Supposons, par exemple, que vous ayez déjà produit et soumis à l’ARC vos formulaires fiscaux de 2020 (100 feuillets T4 et 5 feuillets T4A). Vous découvrez que les cinq formulaires T4A ont été produits par erreur et qu'ils ne sont pas requis (les données relatives aux gains et aux retenues devraient figurer sur le feuillet T4). Il vous faut alors suivre les étapes ci-dessous pour corriger l'erreur :

- Apportez les rectifications nécessaires à vos cumuls annuels de façon à transférer les valeurs de gains et de retenues des feuillets T4A aux feuillets T4. Vous obtenez alors un solde nul pour les feuillets T4A.

- Soumettez vos formulaires fiscaux (modifiés) à un nouveau traitement, qui produira 100 feuillets T4 et aucun feuillet T4A.

- Vous DEVEZ demander l'annulation des cinq feuillets T4A non valides.

Si Ceridian a soumis ces formulaires en votre nom, veuillez communiquer avec votre l'équipe de prestation de services afin de lui demander une annulation. Si vous avez vous-même soumis ces formulaires directement à l'ARC ou à Revenu Québec, veuillez leur adresser votre demande d'annulation.

Si vous omettez de demander une annulation, vos totaux seront surévalués et ne correspondront pas à vos remises annuelles. L'ARC ou Revenu Québec pourrait alors communiquer avec vous pour obtenir des éclaircissements.

Remarque : Spéciale concernant des erreurs relatives à la province d'imposition - Une demande d'annulation de production des formulaires fiscaux doit être soumise si la seule erreur figurant sur le formulaire fiscal est une province d'imposition erronée. Par exemple, si vous avez l'intention de remplacer le formulaire du Manitoba d'un employé par un formulaire de la Saskatchewan (au lieu d'ajouter celui-ci au formulaire initial), vous devez annuler le formulaire du Manitoba. Dans ces circonstances très précises, il n'est pas possible de modifier le formulaire initial. Si vous omettez de demander une annulation, les données fiscales originales de l'employé seront conservées par l'ARC et son revenu total sera surévalué.

Veuillez suivre les étapes ci-dessous si les formulaires fiscaux ont été distribués à vos employés et que vous n'êtes pas en mesure de récupérer les formulaires comportant des erreurs ou que ces derniers ont été envoyés à l'ARC (après la date limite du 18 février 2022 fixée par Ceridian) :

- Remplissez à la main le ou les formulaires en inscrivant les renseignements corrigés. Assurez-vous que les formulaires sont dûment remplis. (Vous trouverez ces formulaires à l'adresse suivante : https://www.canada.ca/fr/agence-revenu/services/formulaires-publications.html)

- Inscrivez lisiblement la mention MODIFIÉ sur tout nouveau formulaire.

- Veuillez prendre connaissance des options suivantes de déclaration par voie électronique que vous offre l'ARC :

- De 1 à 100 feuillets T4 originaux ou modifiés – transmission au moyen du formulaire en ligne

Transfert de fichiers par Internet

Pour obtenir la liste des types de déclarations disponibles, veuillez visiter le site Web de l'ARC à l'adresse https://www.canada.ca/fr/agence-revenu/services/services-electroniques/produire-declarations-renseignements-voie-electronique-t4-t5-autres-genres-declarations-apercu.html

- N'envoyez pas de feuillets T4 Sommaire ou T4A Sommaire modifiés.

- Distribuez les formulaires modifiés aux employés.

- Conservez au dossier les copies de l'employeur modifiées pour consultation ultérieure.

Pour obtenir de plus amples renseignements, consultez le Guide de l'employeur – Comment établir le feuillet T4 et le formulaire Sommaire de l'ARC (RC4120).

Si vous souhaitez que Ceridian transmette vos formulaires modifiés, veuillez communiquer avec l'équipe de prestation de services pour obtenir de l'aide.

Remarque : Si vous transférez la totalité des gains d'une province à une autre ou d'un numéro d'entreprise à un autre, vous devrez annuler le formulaire fiscal original auprès de l'ARC. L'ARC pourrait vous imposer des pénalités pour production tardive, étant donné que le nouveau formulaire est soumis après la date limite du

Veuillez suivre les étapes ci-dessous si les formulaires fiscaux ont été distribués à vos employés et que vous êtes incapable de retrouver les formulaires comportant des erreurs ou que ces derniers ont été envoyés à Revenu Québec :

- Remplissez à la main le ou les formulaires en inscrivant les renseignements corrigés. Assurez-vous que les formulaires sont dûment remplis. (Vous trouverez ces formulaires à l'adresse suivante : http://www.revenuquebec.ca/fr/sepf/formulaires/default.aspx.)

- Inscrivez lisiblement la mention MODIFIÉ sur tout nouveau formulaire.

- Indiquez sur tout nouveau formulaire le numéro figurant dans le coin supérieur droit du feuillet original.

- IMPORTANT : Si vous avez transmis les données de vos relevés 1 et 2 par voie électronique, vous devez envoyer une copie papier des relevés initiaux avec la copie des relevés modifiés.

- Envoyez la copie 1 de tout formulaire modifié ainsi qu'un nouveau Sommaire des retenues et des cotisations de l'employeur à Revenu Québec, ainsi qu'une lettre expliquant la raison des modifications apportées. Précisez si vos formulaires originaux ont été transmis par voie électronique. Pour connaître l'adresse, consultez le Guide du relevé 1 – Revenus d'emploi et revenus divers (RL-1.G) de Revenu Québec.

- Distribuez les formulaires modifiés aux employés.

- Conservez les copies de l'employeur modifiées au dossier pour consultation ultérieure.

Pour de plus amples renseignements, consultez le Guide du relevé 1 – Revenus d'emploi et revenus divers (RL-1.G) de Revenu Québec.

Si vous souhaitez que Ceridian transmette vos formulaires modifiés, veuillez communiquer avec l'équipe de prestation de services à ce sujet.

Remarque : Concernant des erreurs relatives au NAS - Si vous devez modifier le NAS d'un employé sur un formulaire fiscal destiné à Revenu Québec, vous devez soumettre un nouveau formulaire original et produire une demande d'annulation du formulaire comportant l'erreur.

Vous pouvez au besoin réimprimer individuellement les formulaires fiscaux que vous pouvez consulter en format PDF dans Powerpay en cliquant sur la page Rapports de fin d'année.![]() . Accédez au fichier, sélectionnez le nom de l'employé puis imprimez.

. Accédez au fichier, sélectionnez le nom de l'employé puis imprimez.

Si vous avez imprimé une copie en vue de la distribuer à un employé, assurez-vous :

- d'effacer votre numéro d'entreprise;

- d'inscrire la mention « Duplicata »;

- d'apposer votre signature et d'indiquer la date.

Compte tenu de la grande quantité de données traitées par Ceridian à cette période de l'année et de ses procédures internes de vérification, ce délai nous est nécessaire afin de respecter les dates d'échéance fixées par l'ARC et Revenu Québec.

Vous devez remplir un feuillet NR4 si vous avez la responsabilité, en vertu de la Loi de l'impôt sur le revenu, de déclarer et de prélever l'impôt sur le revenu de personnes non résidentes provenant du Canada (partie XIII). Il s'agit d'une retenue à la source imposée sur certains montants payés ou crédités à des non-résidents du Canada. Le feuillet NR4 sert à déclarer les revenus tels que des pensions, des rentes ou des investissements.

Ceridian peut produire des feuillets NR4 autocollants prêts à remettre aux employés et transmettre ces renseignements par voie électronique à l'ARC. Communiquez avec l'équipe de prestation de services pour obtenir des instructions concernant la configuration des codes de paie et les renseignements sur les employés nécessaires à la production des feuillets NR4.

Régimes d'assurance-maladie provinciaux

Les cotisations sociales dans les Territoires du Nord-Ouest (T.N.-O.) et le Nunavut (Nt) sont une retenue de 2 % prélevée de la rémunération brute des employés. Ces cotisations sociales s'appliquent à tous les employés qui travaillent, effectuent des tâches ou fournissent un service dans les T.N.-O. ou le Nt, indépendamment de la province ou du territoire de résidence de l'employé ou de l'employeur, ou de l'âge de l'employé. Une exemption est offerte aux employés qui travaillent habituellement en dehors du territoire.

Pour en savoir plus, consultez les sites Web du ministère des Finances des Territoires du Nord-Ouest et du ministère des Finances du Nunavut.

Non. Il est de votre responsabilité de produire la déclaration annuelle des Territoires du Nord-Ouest et du Nunavut avanti le

Les employeurs de l’Ontario qui sont assujettis à l’ISE doivent remplir une déclaration annuelle pour chaque année civile. La déclaration annuelle de 2021 doit être produite au plus tard le 15 mars 2022. Le but de la déclaration annuelle est d’effectuer le rapprochement entre le montant de l’impôt annuel dû et les acomptes provisionnels versés. Dans le cas des remises mensuelles, les acomptes sont calculés selon la paie du mois précédent et sont versés le 15e jour du mois suivant. Les employeurs dont la rémunération brute totale en Ontario est supérieure à 1 200 000 $ des verser des acomptes mensuels.

Une déclaration annuelle d'ISE doit être soumise par :

- Tous les employeurs qui reçoivent une déclaration annuelle d'ISE du ministère des Finances

- Employeurs admissibles dont la « rémunération brute totale en Ontario » est supérieure à l’exonération à laquelle ils ont droit en 2021

- Les employeurs admissibles dont la « rémunération brute totale en Ontario » n’excède pas le montant d’exemption auquel ils ont droit :

- s’ils étaient membres d’une association au 31 décembre 2021;

- ou s’ils ont versé des acomptes provisionnels à l’ISE en 2021.

- Nouveaux employeurs admissibles dont la « rémunération brute totale en Ontario » est supérieure au montant proportionnel déductible de leur exonération

Même si Ceridian effectue le versement de vos remises en votre nom, il vous incombe de vérifier les paiements d'ISE et de remplir la déclaration annuelle. Consultez la section Renseignements généraux relatifs au client de vos rapports de vérification de fin d'année afin d'obtenir des renseignements sur la façon de remplir la déclaration annuelle d'ISE de l'Ontario.

Solde débiteur ou créditeur

Si la déclaration annuelle d'ISE que vous avez remplie fait état d'un solde dû, vous devez verser ce montant au ministère des Finances en même temps que votre déclaration annuelle d'ISE.

Si votre déclaration annuelle d'ISE comporte un solde créditeur et que Ceridian verse des remises en votre nom, vous pouvez demander à Ceridian de réduire le montant de la prochaine remise du montant du solde créditeur. Pour ce faire, soumettez à Ceridian une copie du plus récent relevé de l'ISE indiquant le solde créditeur et confirmez que vous n'avez pas déjà fait la demande d'un remboursement au ministère des Finances (au moment de la soumission de votre déclaration annuelle).

-

Si votre déclaration d’ISE dûment remplie indique un solde créditeur et que ce crédit est jugé valable par le ministère des Finances, vous recevrez un remboursement directement du ministère des Finances.

-

Si vous avez choisi de reporter le crédit à l’an prochain dans votre déclaration, le crédit restera sur votre compte jusqu’à ce que vous communiquiez avec le ministère pour demander un remboursement.

En réponse à la COVID-19, l’exonération annuelle est passée de 490 000 $ à 1 million $ en 2020 et devrait rester en vigueur jusqu’en 2028. À l’exception des organismes de bienfaisance enregistrés, les employeurs admissibles dont la masse salariale annuelle en Ontario dépasse 5 millions $ n’ont pas droit à l’exonération.

Remarque : Si votre entreprise a ouvert ses portes durant l’année, votre montant d’exemption est calculé au prorata. Pour de plus amples renseignements, visitez le site https://www.fin.gov.on.ca/fr/guides/eht/index.html

Les employeurs dont la rémunération brute totale en Ontario est de 1 200 000 $ ou moins annuellement ne sont pas tenus de verser des acomptes mensuels. Ils peuvent être configurés pour ne verser l’impôt qu’une fois par an.

En ce qui a trait aux employeurs effectuant des remises mensuelles, le montant de l'impôt couvrant l'ensemble de l'année est calculé en fonction de la masse salariale versée du 1er janvier au 31 décembre.

Mesure à prendre : Si votre liste de paie compte des employés en Ontario,vous devez SOUMETTRE le formulaire Déclaration annuelle de l'ISE au plus tard le 15 mars 2022 (date limite).

Non. Il est de votre responsabilité de soumettre la déclaration annuelle de l’ISE de l’Ontario avant le

L’impôt-santé des employeurs (ISE) de la Colombie-Britannique a été instauré en 2019. L’ISE est un impôt payable par les employeurs sur la rémunération payée dans cette province.

L'ISE de la Colombie-Britannique est payable lorsque la rémunération totale d'un employeur payée dans cette province (y compris les montants payés par des employeurs associés) est supérieure au montant d'exemption de 500 000 $.

Les organismes de bienfaisance sont assujettis à des exigences particulières.

Contrairement aux autres impôts-santé provinciaux et territoriaux, l'ISE de la Colombie-Britannique n'est pas basé sur les gains courants payés dans cette province. Il est basé sur la rémunération payée en Colombie-Britannique l'année précédente ou sur une estimation de la rémunération de l'année courante.

De plus, autre différence importante, Ceridian ne verse PAS les remises d'impôt au gouvernement de la Colombie-Britannique. Il incombe à l’employeur de calculer et de verser les remises de l’ISE de la Colombie-Britannique.

Taux d'imposition des employeurs dont la masse salariale en Colombie-Britannique est :

- De 500 000 $ ou moins : aucun ISE

- De 500 000,01 $ à 1 500 000 $ : 2,925 % x (masse salariale - 500 000 $)

- Supérieure à 1 500 000 $ : 1,95 % de la masse salariale totale

Si votre entreprise compte des employés en Colombie-Britannique, vous devez produire votre déclaration annuelle de l’ISE de la Colombie-Britannique au plus tard le

Considérations particulières

Les employeurs peuvent passer en revue leur tableau des gains, des retenues et des avantages et les rapports de fin d'année pour s'assurer que les revenus imposables relatifs aux feuillets T4 et T4A des employés ont été inclus. Vous trouverez une liste de la rémunération incluse et exclue sur le site Web du ministère des Finances de la Colombie-Britannique

Non. Il est de votre responsabilité de soumettre la déclaration annuelle d’ISE de la Colombie-Britannique avant le

Si votre entreprise compte des employés au Manitoba et que vous payez l'impôt destiné aux services de santé et à l'enseignement postsecondaire, vous êtes tenu de transmettre un rapport annuel indiquant le cumul des gains bruts de ces employés. Une copie de vos formulaires T4-T4A Sommaire de 2021 doit accompagner ce rapport et être soumise au plus tard le

Ministère des Finances du Manitoba

Division des taxes

401, avenue York, bureau 101

Winnipeg (Manitoba)

R3C 0P8

Téléphone : 204 945-5603

Numéro sans frais au Manitoba : 1 800 782-0318

Courriel : [email protected]

Bien que la division des taxes fasse parvenir par la poste le Rapport annuel impôt santé et enseignement aux employeurs inscrits avant la date limite, il est de la responsabilité de l'employeur de transmettre le rapport annuel et de verser les impôts avant la date d'échéance de transmission, même s'il n'a pas reçu le rapport.

Remarque : Ceridian transmet à l'ARC les renseignements requis dans le formulaire T4 Sommaire, mais si vous souhaitez avoir une copie, vous pouvez remplir en ligne les formulaires T4 Sommaire et T4A Sommaire à l'adresse https://www.canada.ca/fr/agence-revenu/services/formulaires-publications/a-propos-formulaires-publications-format.html ou composer le 1 800 959-5525. L’ARC n’envoie plus de formulaires Sommaire papier par la poste aux employeurs.

Les taux et les seuils de 2021 étaient :

| Rémunération annuelle totale | Taux d'imposition |

|---|---|

| Inférieure à 1 500 000 $ | Exonération |

| de 1 500 000 $ à 3 000 000 $ | 4,3 % de tout montant supérieur à 1 500 000 $ |

| Plus de 3 000 000 $ | 2,15 % de la rémunération totale |

Mesure à prendre : Si votre entreprise compte des employés au Manitoba, vous devez SOUMETTRE votre formulaire T4 Sommaire (dans le cadre de l'impôt destiné aux services de santé et à l'enseignement postsecondaire) avant le 31 mars 2022 (date limite).

Les taux de 2022 annoncés dans le budget du 7 avril 2021 devraient être les suivants :

| Rémunération annuelle totale | Taux d'imposition |

|---|---|

| Inférieure à 1 750 000 $ | Exonération |

| de 1 750 000 $ à 3 500 000 $ | 4,3 % de tout montant supérieur à 1 750 000 $ |

| Plus de 3 500 000 $ | 2,15 % de la rémunération totale |

Non. Il est de votre responsabilité de soumettre le rapport annuel impôt santé et enseignement du Manitoba avant le

Il est recommandé que tous les employeurs de Terre-Neuve-et-Labrador remplissent et envoient le formulaire Annual Declaration Return accompagné de copies des formulaires T4 et T4A Sommaire de la même année. Le ministère des Finances pourrait imposer des amendes dans le cas d'envoi de formulaire ou de paiement tardifs ou lorsque le paiement complet n'est pas fait à la date d'échéance.

Les employeurs dont la masse salariale cumulative ne dépasse pas 1,3 M$ ne sont pas tenus de verser un impôt sur les salaires.

Les employeurs qui sont associés à d'autres sociétés (employeurs associés) ou qui exercent leurs activités en partenariat avec d'autres employeurs (sociétés en nom collectif) sont tenus de transmettre une convention de répartition afin de répartir le seuil d'exemption.